Налоговая декларация по ЕСХН 2019, 2018 форма скачать бланк

03.01.2019

Форма декларации по ЕСХН (Единый сельскохозяйственный налог, форма по КНД 1151059) утверждена приказом Федеральной Налоговой Службы России от 28.07.2014 № ММВ-7-3/384@

"Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме", в редакции приказа ФНС РФ

от 01.02.2016 № ММВ-7-3/51@.

Начало действия последней редакции: 12.03.2016.

Об изменениях в декларации

Согласно приказу от 01.02.2016 № ММВ-7-3/51@ внесен ряд изменений в декларацию:

Данным приказом внесены изменения в приложения №1, 2 и 3 к приказу № ММВ-7-3/384@.

Выдержка из приказа от 01.02.2016 № ММВ-7-3/51@ (изменения):

1.1. В приложении N 1 "Налоговая декларация по единому сельскохозяйственному налогу":

1.1.1. На титульном листе формы налоговая декларация по единому сельскохозяйственному налогу "МП" исключить;

1.1.2. Штрих-код "01807011" заменить штрих-кодом "01808018", штрих-код "01807035" заменить штрих-кодом "01808032", штрих-код "01807042" заменить штрих-кодом "01808049";

1.1.3. Лист со штрих-кодом "01807028" заменить на лист со штрих-кодом "01808025" в редакции согласно приложению N 1 к настоящему приказу.

1.3. В приложении N 3 "Порядок заполнения налоговой декларации по единому сельскохозяйственному налогу":

1.3.1. В разделе III "Порядок заполнения титульного листа Декларации":

в пункте 3.2: в подпункте 8 слова "ОК 029-2001" исключить;

в пункте 3.3: в подпункте 2 слова ", заверяемая печатью организации," исключить;

в абзаце втором подпункта 5 слова ", заверяемая печатью юридического лица - представителя налогоплательщика," исключить;

1.3.2. В разделе V "Порядок заполнения Раздела 2 "Расчет единого сельскохозяйственного налога" Декларации":

пункт 5.5 изложить в следующей редакции:

"5.5. По коду строки 045 указывается ставка налога, установленная пунктом 1 статьи 346.8 Кодекса, либо ставка налога, установленная законом субъекта Российской Федерации в соответствии со статьей 346.8 Кодекса";

пункт 5.5 считать соответственно пунктом 5.6;

в подпункте 5.6 выражение "(код строки 030 - код строки 040) x 6 / 100" заменить выражением "(код строки 030 - код строки 040) x код строки 045 / 100";

пункт 5.6 считать соответственно пунктом 5.7.

Общая информация

Сроки представления декларации по ЕСХН : Заполняем и подаем декларацию по ЕСХН не позднее 31 марта года, следующего за истекшим налоговым периодом. В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ).

Налоговый и отчетный периоды: 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по налогу признается полугодие. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Источник 1: ФНС .

Доступен для сельхозпроизводителей, у которых доля доходов от реализации сельхозпродукции превышает 70% от совокупной суммы выручки. С момента использования преимуществ ЕСХН у налогоплательщика возникает обязанность представлять отчетность в инспекцию ФНС.

Как заполнить декларацию по ЕСХН

Статья 346.10 НК РФ регламентирует основания и порядок представления отчетности для производителей, работающих по налоговому режиму ЕСХН. Отчетным периодом является полугодие, а налоговым периодом – календарный год. Исходя из этого, субъектам предпринимательской деятельности необходимо заполнить и сдать декларацию по ЕСХН не позднее 31 марта года.

Особенности отчетности на ЕСХН описаны в данном видео:

Правила и требования

Как и в любых других схемах налогообложения, режим ЕСХН предусматривает самостоятельное заполнение налогоплательщиком декларации. Форма бланка декларации по ЕСХН регламентирована Приказом ФНС от 28.07.2014 № ММВ-7-3/384.

Требования к представлению декларации предусматривают следующие особенности:

- отчетные документы должны подаваться в инспекцию ФНС по месту нахождения сельхозпредприятия или по месту жительства предпринимателя;

- в случае или возникает обязанность по заполнению и представлению декларации в срок, не позднее 26 числа месяца, следующего за направление уведомления о прекращения деятельности;

- при заполнении декларации субъекты самостоятельно производят и сумм налоговых обязательств.

Декларация представляется путем направления письменной формы в налоговый орган, либо в электронной форме через личный кабинет налогоплательщика.

Форма

Приказом ФНС № ММВ-7-3/384 регламентирована форма декларации для плательщиков ЕСХН, она состоит из титульного лица и четырех самостоятельных разделов:

- часть 1 – определение суммы налогового обязательства (размер авансовых платежей и итоговой суммы налога по итогам календарного года);

- часть 2 — расчет налогового обязательства по ЕСХН;

- часть 2.1 – расчет убытков от сельхоздеятельности, позволяющих уменьшить налоговую базу;

- часть 3 – сведения о целевом характере использования имущества сельхозпроизводителя.

Последние изменения в формы декларации были внесены в марте 2016 года Приказом ФНС № ММВ-7-3/51, которые применяются по настоящее время.

Порядок заполнения

Заполнение декларации допускается вручную или с использованием средств компьютерной техники. При оформлении указанного документа нужно учитывать, что допускается только представление односторонних листов без исправленных ошибок. На каждом заполненном листе обязательно указываются ИНН и КПП субъекта налогообложения.

Нужно учитывать следующие особенности заполнения декларационного бланка:

- на титульном листе указанной формы указывает код налогового периода: 34 (в стандартных условиях представления годовой декларации); 50 (при ликвидации субъекта); 95 (при переходе на иной налоговый режим); 96 (в случае прекращения работы по схеме ЕСХН);

- в первом разделе необходимо указать сумму авансовых платежей, перечисленных в бюджет за полугодие, а также итоговый размер налога и сумму доплаты;

- во втором разделе необходимо указать дохода и расходы, учитываемые при расчете налогового обязательства по ЕСХН;

- в разделе 2.1 фиксируется сумма убытка от сельхоздеятельности (отдельно по годам и общий размер убытка);

- в третьем разделе нужно указать наличие целевых поступлений для ведения сельхозпроизводства, а также сумму средств, использованных по целевому назначению.

Образец заполнения декларации ЕСХН

Нулевая декларация

Если сельхозпроизводитель фактически не осуществлял деятельность, он не освобождается от обязанности заполнить и сдать отчетные документы. Специальной формы для подачи нулевой декларации законодательство не предусматривается, заполняется стандартный бланк с указание нулевых значений при расчете налога.

Заполнение нулевой декларации осуществляется по общим правилам, при этом необходимо соблюдать и общее требование о сроках ее направления в налоговый орган. Необходимо помнить, что налоговые органы имеют право осуществлять камеральные и выездные проверки в отношении всех категорий налогоплательщиков. Если по результатам проверки будет выявлен факт осуществления деятельности, плательщик будет привлечен к налоговой ответственности.

О заполнении нулевой декларации ЕСХН с конкретными примерами расскажет видео ниже:

Сроки сдачи

Сроки заполнения декларационных документов при работе на ЕСХН регламентированы статьей 346.10 НК РФ. По требованию нормативных актов, декларацию необходимо сдать в инспекцию ФНС не позднее 31 марта года. В случае, если предприятие или ИП прекращают свою деятельность, или переходят на , бланк декларации нужно представить не позднее 26 числа следующего месяца.

Нарушение сроков сдачи деклараций является основанием для привлечения к налоговой ответственности в виде штрафа. Это необходимо учитывать при подготовке документов для своевременной сдачи декларации.

Среди специальных налоговых режимов в РФ есть один несправедливо недооцененный – единый сельхозналог. Работающие в аграрном секторе предприниматели редко переходят на эту систему, предпочитая упрощенную или даже общую, что приводит к значительной налоговой переплате. В этой статье расскажем о расчете ЕСХН, кто может его применять, в каком виде отчитываться в инспекцию.

ЕСХН – режим для аграрных предприятий. Главным видом бизнеса (составляющим от 70% выручки) у них должно быть производство сельхозпродукции. Порядок применения ЕСХН и расчет налоговых выплат регламентируется ст. 346 НК .

Кодекс предлагает другие режимы для сельхозпредприятий. Однако рассматриваемый налог наиболее выгоден финансово:

| Система налогообложения | Ставка налога | Налоговая база |

| ОСНО (общая) | 20% | Прибыль |

| УСН (упрощенная) доходы | 6% | Доход |

| УСН доходы минус расходы | 5-15% (в зависимости от региона) | Доходы минус расходы |

| ЕСХН (сельхозналог) | 6% | Доходы минус расходы |

Что заменяет единый сельхозналог

ИП на ЕСХН не уплачивают :

- НДС (кроме импорта);

- налог на имущество;

- НДФЛ.

Для ООО освобождение от налога на :

- имущество;

- добавленную стоимость (также кроме импорта);

Плательщики обязаны производить страховые взносы за сотрудников – система их в себя не включает.

Плательщики обязаны производить страховые взносы за сотрудников – система их в себя не включает.

Преимущества ЕСХН

- ставка налога (6% от базы) – наиболее низкая среди других режимов, даже льготных;

- замещает НДС, НДФЛ, на прибыль, имущество;

- применяется для организаций любой формы собственности (ИП, ООО, КФХ);

- не имеет ограничений по уровню дохода и численности сотрудников (кроме рыболовецких предприятий);

- возможно совмещение режима с , ЕНВД;

- не требует полноценного учета, достаточно сдачи декларации, заполнения книги КУДиР, архивации первичной документации.

Недостаток – жесткие требования к деятельности предприятия.

Кто может применять сельхозналог

НК РФ в ст. 346.2 определяет этот перечень:

Организации, ИП, являющиеся сельскохозяйственными товаропроизводителями.

Перейти на ЕСХН могут:

- ИП, кооперативы, более 70% дохода у которых занимает выручка от продажи собственной сельхозпродукции.

- компании по вылову рыбы со среднесписочной численностью работников до 300.

- поселко- и градообразующие рыболовецкие предприятия, если на них работает не менее 1/2 от всех жителей населенного пункта.

Не имеют права на применение сельхозналога:

- ведущие по другим видам деятельности учет на УСН, ОСНО;

- казенные, бюджетные, государственные организации;

- компании, основная деятельность которых – переработка закупленной чужой продукции;

- фирмы, которые организуют азартные игры;

- производящие подакцизные товары (табак, алкоголь).

Система приносит реальную экономию и другие выгоды, при этом ведение учета упрощено.

Налоговая декларация по единому сельскохозяйственному налогу – порядок сдачи

Налоговая декларация ЕСХНЭто основной документ отчетности для обсуждаемого режима. Официальная форма утверждена Приказом ФНС ММВ-7-3/384 .

Период – 12 месяцев, декларацию сдавать нужно до 31 марта следующего года . Если же организация прекратила деятельность, то не позже 25 числа следующего месяца.

Оплата по ЕСХН проходит в два этапа:

- Авансовый платеж вносится не позже 25 июля текущего года. Он рассчитывается по книге учета (6% от базы – разницы поступлений и расходов).

- Окончательный расчет производится до 31 марта года, следующего за отчетным. Для второго этапа нужно определить налог за весь год, а затем вычесть оплаченное.

Взносы можно производить платежным поручением либо в банк-клиенте. Просрочки приводят к начислению пеней, а также к отмене режима.

Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

КУДиР есхн

КУДиР есхн

Налоговой инспекции необходим доступ к отчетности клиента – так можно перепроверить отраженные в декларации данные и рассчитать сумму к оплате. Нужно вести:

- предпринимателям – КУДиР;

- организациям – полноценный бухучет.

Сдача этих документов в инспекцию не требуется – достаточно налоговой декларации. Но ведение отчетности (а также соблюдение кассовой дисциплины и работа с ККТ) определены НК РФ и обязательны для исполнения.

Заполнение КУДиР не вызывает сложностей. Книга ведется следующим образом:

- отражать операции разрешается в бумажном виде либо в ;

- на каждый год заводится новый том;

- по окончании периода документ распечатывают, прошивают, нумеруют, заверяют печатью;

- каждая операция отражается отдельной строкой;

- все движения должны подтверждаться документами;

- если у предпринимателя несколько режимов налогообложения, КУДиР по ЕСХН ведется отдельно;

- незаполненные разделы, «нулевые» книги оформляют в общем порядке.

Как рассчитать ЕСХН – теория, практические примеры

Поскольку оплата происходит в два этапа, рассмотрим каждый из них.

Поскольку оплата происходит в два этапа, рассмотрим каждый из них.

Расчет аванса

- Определить всю выручку с 1 января по 30 июня.

- Рассчитать сумму расходов по КУДиР.

- Вычислить налоговую базу.

- Оплатить аванс (6%) не позже 15 июля (без предоставления декларации и другой документации).

Второй этап (окончательный)

- определить размер выручки и расходов за весь год;

- рассчитать налоговую базу;

- учесть прошлые убытки – уменьшить на них базу;

- вычислить общую сумму налога за период;

- вычесть из полученного значения размер аванса;

- уплатить окончательную сумму в ФНС до 31 марта;

- сдать в инспекцию декларацию ЕСХН, подтверждающую значения.

Пример . ИП Иванов выращивает овощи и реализует их на ярмарках. Режим – ЕСХН. За прошлый период у него образовались убытки в размере 15 000 рублей. Общий доход за 12 месяцев согласно КУДиР составил 480 000, расходы – 212 000, за 1 полугодие 165 и 132 тыс. руб.

За шесть месяцев текущего периода Иванов обязан уплатить (165-132)*6%=1,98 тыс. рублей не позднее 1 июля. Второй (итоговый) платеж:

- 480-212=268 000;

- Уменьшение на сумму убытков за предыдущий период: 268-15=253 000;

- Налог: 253*6%=15,18 тысяч;

- Учет авансового платежа: 15,18-1,98=13,2 тысяч рублей.

13200 Иванову необходимо оплатить до 31 марта, в тот же срок предоставить декларацию ЕСХН за текущий период.

Единый сельхозналог – выгодный и удобный для производителей-аграриев режим. Перейти на него могут предприятия, реализующие самостоятельно произведенные товары и сырье в сфере растениеводства, животноводства, рыболовства, охоты.

По истечении налогового периода (12 месяцев) предприятия обязаны уплатить взносы и сдать декларацию. Требуется внесение аванса по итогам полугодия.

Е сли вам понравилась эта статья, советуйте нас друзьям, оставляйте свои комментарии.

Для тружеников сельского хозяйства в Российской Федерации введена особая система налогообложения. Организациями и частными (индивидуальными) предпринимателями, выбравшими ее при регистрации, подается налоговая декларация по единому сельскохозяйственному налогу. Она обязательна для всех субъектов экономической деятельности, практикующих данный спецрежим.

Скачать для просмотра и печати:

Сроки предоставления

Налоговая декларация по ЕСХН должна оказаться в государственном органе по завершении отчетного периода. Им является календарный год. Таким образом, сроки подачи документа таковы:

- до 31 марта года, следующего за отчетным (за 2017 подается до 31.03.2018);

- до 25 числа месяца, следующего за датой закрытия предприятия (ИП).

Особенности оплаты налога

Важным для заполнения формы является учет сроков уплаты полагающихся сумм. По закону она делится на два взноса:

- Авансовый. Выплачивается до 25 июля, по завершении полугодия. Засчитывается в общую сумму годовой оплаты.

- Закрывающий. Перечисляется до 1 апреля года, следующего за отчетным периодом. Сумма должна корректироваться по реальным показателям и учитывать аванс.

Куда предоставлять отчетный документ

Предприниматели, независимо от объемов оборотов, работают с конкретным отделением ФНС. Принцип возникновения таковой рабочей связи следующий:

- Организации привязаны к месту регистрации. Они работают с отделением, которому подведомственна данная территория.

- ИП ориентируются по адресу проживания.

Способы подачи декларации

Данный вид отчётности подается в госорган такими же способами, как все остальные. Всего их три:

- Лично или через представителя. В налоговый орган необходимо принести два экземпляра документа:

- один остается у инспектора;

- на втором ставятся данные о приеме.

- Посредством почтовой связи. Необходимо оформить письмо с описью вложений. При этом датой сдачи отчетности считается день на штемпеле отправления.

- Через интернет. При использовании данного способа необходимо иметь:

- доступ к спецсервисам;

- цифровую подпись.

Бланк

В соответствии с действующим законодательством обязанность по разработке форм отчетности возложена на ФНС. Бланк по ЕСНХ действует с 2014 года:

В соответствии с действующим законодательством обязанность по разработке форм отчетности возложена на ФНС. Бланк по ЕСНХ действует с 2014 года:

- утвержден приказом № ММВ-7-3/384 от 28.07.2014;

- документ содержит рекомендации по заполнению.

Тонкости внесения данных

Как и ко всем отчетным документам к данной декларации применяются стандартные требования по заполнению:

- использование чернил черного, синего или фиолетового цвета;

- внесение данных заглавными буквами:

- в одной ячейке - один символ;

- при электронном заполнении рекомендуется шрифт Courier New, 16-18;

- округление финансовых показателей до рубля;

- использование только данных в национальной валюте;

- в ячейках, по которым отсутствуют данные, ставятся прочерки;

- допускается только односторонняя печать страниц;

- их нужно пронумеровать по порядку, используя форму «001», «002» и так далее;

- не допускается:

- исправление внесенной информации;

- ошибки;

- помарки;

- использование средств корректировки;

- сшивание и скрепление листов.

Внимание: печать организации ставится только на титульном листе. Страницы 1-го, 2-го разделов и титул должны содержать:

- подпись налогоплательщика;

- дату заполнения.

Для сведения: при внесении данных не учитываются размеры пеней и штрафов.

Что писать в титуле

Совет: форма составлена довольно просто и понятно. Необходимо отвечать на вопросы, обозначенные в графах.

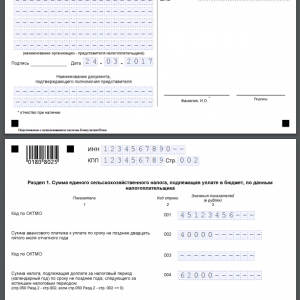

Образец декларации по ЕСХН, страница 1

Некоторые показатели, которые следует вписывать в соответствующие ячейки, имеют шифры. Их следует учитывать при заполнении документа:

- Корректировка - это показатель порядка поданной отчетности. Его шифруют следующим образом:

- 0 обозначает, что декларация подается впервые (за соответствующий отчетный период);

- цифрами 1, 2, 3 и так далее отмечают повторную форму, исправляющую неправильные сведения в нулевой.

- Налоговый код говорит о том, за какой период отчитывается налогоплательщик:

- 34 - за год;

- 50 - за то же время, но организация проходит стадию изменений:

- реорганизацию;

- прекращение деятельности;

- 95 показывает, что плательщик решил сменить режим налогообложения;

- 96 используется, когда предприниматель отказывается от дальнейшего использования спецрежима ЕСХН.

- В графе периода проставляется год, за который отчитывается плательщик.

- Принимающее подразделение ФНС также кодируется четырехзначным числом. Найти его можно на официальном сайте службы.

- Место подачи документа следует вписать таким образом:

- 120 вписывают ИП;

- код «213» показывает, что отчитывается крупный налогоплательщик;

- 214 - организация, отчитывающаяся по месту регистрации.

- Персональные данные отражаются так:

- ИП вписывает Ф.И.О.;

- руководитель организации - название ООО из устава.

- Отдельно указывается основной вид деятельности по ОКВЭД (как в регистрационных бумагах).

- Форма вписывания информации о телефонном номере является свободной.

- Количество страниц у всех одинаково - их четыре.

- число листов приложений следует тщательно пересчитать и вписать в соответствующую ячейку.

- Заверение декларации:

- код «1» говорит о том, что предоставляет документ ИП или руководитель;

- «2» - официальный представитель.

- ИП ставит подпись;

- данные руководителя фирмы указываются полностью и заверяются:

- его подписью;

- печатью;

- в обязательном порядке ставится дата заполнения.

Раздел 1

Данная страница содержит немного сведений. Правила их внесения указаны построчно в таблице:

Подсказка: данная страница заверяется подписью и датой заполнения.

Образец декларации по ЕСХН, страница 2

Образец декларации по ЕСХН, страница 3

Раздел 2

В данной части учитываются суммы:

- налогооблагаемой базы (доходов);

- расходов предприятия;

- налога;

- потери и другое.

Образец декларации по ЕСХН, страница 4

Заполнять лист следует, придерживаясь таких принципов:

Для сведения: этот лист также подписывается, на нем проставляется дата.Раздел 2.1

Данная часть предназначена для декларирования убытков всех периодов:

- В ячейках с 020 по 110 фиксируются потери прошлых лет:

- 110 - итоговая сумма.

- 120 должна содержать отрицательную разницу между доходами и затратами (если она оказалась таковой).

- В ячейку 130 вписываются убытки для учета в последующей отчетности. Они расшифровываются в строках с 140 по 230.

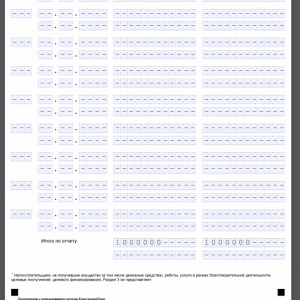

Раздел 3

Данная часть предназначена для декларирования целевых поступлений. Они фиксируются следующим образом:

- Вид поступлений:

- 010 - гранды;

- 500 - остальные целевые средства.

- Время оприходования денег указывается во второй графе.

- 5 - период их использования.

- 3 - размер средств.

- 6 - остаток неиспользованных денег.

- 7 - сумма средств, использованных не по назначению.

Образец декларации по ЕСХН, страница 5

Образец декларации по ЕСХН, страница 6

О наказаниях

При несвоевременном предоставлении отчетности на предпринимателя (должностное лицо) может быть наложен штраф:

- В размере 1000 рублей, если налог уплачен.

- Если деньги не поступили в бюджет, то взимается сумма, равная 5% налога за каждый месяц (даже неполный) просрочки, ограничено:

- максимум - 30% от задекларированной суммы;

- минимум - одна тысяча рублей.

Как подать через интернет

Данный вид отчётности можно заполнить без скачивания бланка. Для этого используются специальные сервисы:

- «Налогоплательщик ЮЛ » создан ФНС. Услуги предоставляются бесплатно.

- Некоторые предприниматели ведут учет с помощью программы «1С: Предприниматель». Она предоставляет возможность формирования отчетности, в том числе и по форме ЕСХН.

- Существуют платные сервисы:

- «Мое дело»;

- «Контур.Бухгалтерия» и другие.

Для сведения: допускается передача функций по формированию и предоставлению декларации специализированным фирмам. Делать это следует на основании официального договора.

Посмотрите видео об ЕСХН в 2018 году

На ту же тему